Orang lain punya diari untuk curhat soal cinta, kalau saya punya diari untuk curhat keuangan.

Dari catatan pengeluaran hingga mimpi-mimpi di masa mendatang.

Tetapi, beberapa tahun terakhir saya mulai bingung menulis Diari Belanja. Kenapa?

Perkembangan pembayaran dengan cara e-money memang memudahkan. Sistem pembayaran banyak dilakukan dengan kartu debit, kartu kredit, transfer maupun pembayaran tagihan melalui internet banking. Namun di sisi lain, saya harus mengubah pencatatan dan pola pengelolaan uang pribadi.

Dulu saya masih menggunakan amplop untuk memisahkan pos-pos belanja. Begitu terima uang gaji bulanan dan nafkah dari suami, uang-uang tersebut lantas dibagi dalam amplop-amplop bertuliskan tujuan peruntukannya. Saat itu, tabungan BNI benar-benar hanya untuk menabung. Seluruh uang belanja ditarik tunai. Catatan pengeluaran saya tulis dalam Diari Belanja

Dulu saya masih menggunakan amplop untuk memisahkan pos-pos belanja. Begitu terima uang gaji bulanan dan nafkah dari suami, uang-uang tersebut lantas dibagi dalam amplop-amplop bertuliskan tujuan peruntukannya. Saat itu, tabungan BNI benar-benar hanya untuk menabung. Seluruh uang belanja ditarik tunai. Catatan pengeluaran saya tulis dalam Diari Belanja

Kini jaman telah berubah. Perkembangan e-money membuat kita tak perlu lagi melalukan tarik tunai. Dengan BNI Internet Banking berbagai pembayaran dan tagihan dilakukan melalui online. Dalam BNI Internet Banking catatan mutasi rekening terekam dalam periode 6 bulan terakhir.

Persoalan baru datang pada saya. Diari Belanja alias catatan pengelolaan keuangan cara lama tak lagi sesuai. Jika dulu pengeluaran terkontrol ketika uang dalam amplop belanja menipis, sekarang dengan adanya kartu debit dan kartu kredit, pembelanjaan lebih leluasa. Hingga seringkali lupa bahwa pos tabungan pun ikut terseret dibelanjakan. Karena itu, pola pengelolaan keuangan harus mengikuti tren e-money ini.

Jangan sampai karena gagal kontrol, begitu belanja over limit, ujung-ujungnya apa? Menyalahkan kartu kredit, kek. Menyalahkan atm, kek. Padahal ya salah sendiri, kan?

Sebenarnya sederhana saja, asalkan kita mau memperhatikan mutasi rekening i-banking BNI, seluruh transaksi yang kita lakukan dapat terukur. Justru lebih tercatat dibanding kita belanja secara manual. Masalahnya, saya tidak cukup rajin untuk mengatogerikan pengeluaran-pengeluaran BNI Internet Banking tersebut.

Kesulitan saya ini tampaknya terbaca oleh tim pengembangan BNI Internet Banking (Di sini saya akui, memang BNI paling mengerti nasabahnya). Saya tidak mengingat secara pasti mulai kapan fitur ini ada, kira-kira sebulan terakhir ini saya telah menggunakannya. Sebut saja fitur baru i-banking BNI, yaitu BNI Financial Planner.

Ada 6 fitur utama BNI Financial Planner yaitu (1) Pengaturan kategori, (2) pengaturan transaksi tunai, (3) lihat laporan, (4) pengaturan tujuan, (5) ringkasan multi rekening dan (6) kalender transaksi.

Tutorial pembuatan kategori bisa dipahami dari video ini:

https://www.facebook.com/BNI/videos/10154362966152102/

https://www.facebook.com/BNI/videos/10154362966152102/

Fitur yang paling penting buat saya adalah fitur pengaturan kategori. Fitur ini memungkinkan saya mengategorikan pos-pos pengeluaran dan pemasukan nilai target per kategori sesuai kebiasaan saya selama ini. Target di sini bisa diartikan sebagai (1) batas maksimal belanja, atau (2) Nilai yang ingin dicapai.

Dari kategori-kategori ini akan ada analisis arus kas yang ditampilkan secara grafik batang. Nah, dari situ bakal ketahuan apakah belanja saya sudah kebangetan over belanja-nya atau masih dalam tahap dimaafkan.

Dari kategori-kategori ini akan ada analisis arus kas yang ditampilkan secara grafik batang. Nah, dari situ bakal ketahuan apakah belanja saya sudah kebangetan over belanja-nya atau masih dalam tahap dimaafkan.

Untuk belajar (karena masih pemula menggunakannya) saya mencoba membuat 6 kategori saja. Mungkin nantinya jika sudah mahir akan saya buat kategori yang lebih banyak. Kategori tersebut diidentifikasi dengan kata kunci yang telah kita tentukan.

Aktifitas e-money yang sering saya lakukan adalah transfer GOPAY, pembayaran tagihan PDAM, BPJS, multifinance kredit mobil, iuran sekolah, pembayaran tagihan telkom, dan tagihan kartu kredit. Kadang-kadang juga untuk membayarkan kewajiban pajak. Selain itu ada pemasukan rutin seperti gaji PNS dari pemerintah dan tunjangan dari IPB dengan kata kunci tertentu yang bisa diidentifikasi. Dalam penentuan kata kunci ini, butuh kejelian agar bisa mengikutkan transaksi-transaksi yang kadang tampil dengan deskripsi general (umum).

Tidak semua masuk kategori secara otomatis. Misalnya, pada transaksi iuran sekolah. Saya menentukan kata kunci SPP dan nama rekening sekolah. Sayangnya, keduanya tidak menampilkan deskripsi detil karena merupakan transaksi antarbank. Hanya tertulis transfer antarbank, sehingga masuk dalam transaksi tak berkategori. Dalam hal ini saya harus memasukkan kategori transaksi tersebut secara manual dengan cara mengubah kategori. Tidak berat kok kalau BNI Financial Planner ini dibuka minimal sebulan sekali agar tidak menumpuk transaksi yang belum berkategori.

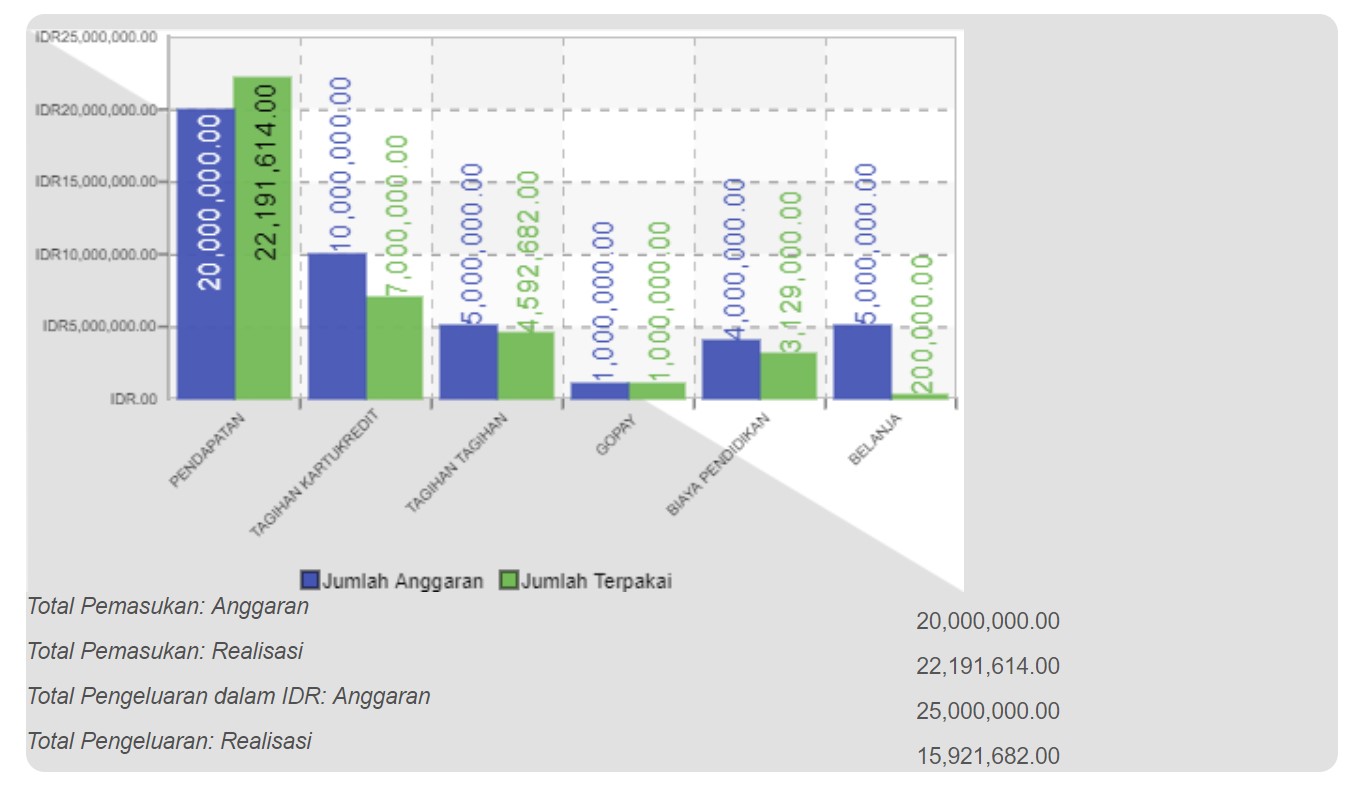

Dari transaksi yang telah terkategori, saya bisa memunculkan analisis data arus kas dalam bentuk diagram batang. Warna biru adalah nilai anggaran, warna hijau adalah nilai realisasi. Mari perhatikan gambar berikut :

Dari grafik arus pengeluaran selama bulan Juli 2017, saya bisa mengambil kesimpulan,

- Pada kategori pendapatan ada sedikit kelebihan. Setelah saya telusuri ternyata suami menitipkan uang iuran sekolah anak untuk beberapa bulan ke depan.

- Tagihan Kartu kredit masih dibawah limit. Artinya saya sukses menahan keinginan belanja.

- Tagihan GOPAY sesuai target. Ini akan saya pertahankan karena memang sesuai dengan kebutuhan harian.

- Tagihan iuran sekolah sedikit turun, mungkin karena libur sehingga biaya transport dan catering sekolah sedikit berkurang.

- Tagihan BPJS, Telkom, PDAM dan Multifinance masih dibawah target, artinya penggunaan jasa telepon dan air lebih hemat.

- Transaksi belanja umum masih jauh dibawah target. Bukan karena saya tidak belanja, tapi karena masih banyak transaksi tunai yang saya lakukan sehingga tidak tercatat di BNI Internet banking.

Dari kesimpulan itu saya bisa mengontrol pembelanjaan saya di bulan berjalan dan bulan-bulan berikutnya.

Saya belajar dari kegagalan-kegagalan dalam menabung. Sekian tahun menabung, menyisihkan uang, membuat pos-pos tertentu, hingga tiba pada satu kesimpulan bahwa keberhasilan menabung sangat ditentukan atas keteguhan pada niat. Karena itu butuh memisahkan tabungan untuk tujuan tertentu dengan tabungan utama.

BNI Financial Planner juga menyediakan fitur Pengaturan tujuan, yaitu menabung untuk tujuan tertentu. Tabungan ini dipisahkan dari tabungan utama dan hanya bisa dicairkan pada tempo yang telah dipilih.

Rekening baru ini bisa dalam bentuk Tapenas atau Taplus. Saya tidak perlu ke bank untuk membuka tabungan baru, cukup melalui BNI Internet Banking. Caranya adalah dengan mengisi tujuan pembuatan, target biaya yang ingin dicapai, kapan waktu akan tercapai, besaran iuran pertama (minimal senilai Rp.500.000_lima ratus ribu rupiah) dan berapa rupiah yang akan didebet dari rekening utama hingga target terpenuhi. Jika pendebetan bulanan terlalu tinggi, artinya ada dua piliha. Pertama, saya harus menambah jangka waktu tabungan, atau kedua, saya harus meningkatkan jumlah iuran pertama. Di sini kita bisa mengukur sendiri sesuai kebutuhan dan konsekuensinya.

Untuk lebih jelasnya tonton video berikut :

Sekarang Diari Belanja saya lebih rapi. Nantinya akan saya kategorikan lebih detil lagi setiap transaksi dalam BNI Internet banking. Yang jelas kini lebih praktis dalam menahan diri. Saya cukup lakukan screening singkat, membuka BNI Internet banking dan klik bagian pelaporan. Dengan mudah saya bisa melihat dalam grafik apakah realisasi telah melampuai anggaran atau belum. Kontrol diri, dan mimpi-mimpi kini tercatat dalam BNI Finansial Planner. Selamat mencoba.

***

Cara Cerdas Kelola Keuanganmu #BNIFinancialPlanner

Cara Cerdas Kelola Keuanganmu #BNIFinancialPlanner

Wah, ini cara bikin diary keuangan yang cerdas,rapi banget,keren. Aku masih nulis tangan nyatet pemasukan pengeluaran

BalasHapusWah mantep pokonya kalau BNI Financial Planeer, karena uang kita bisa terseisih untuk mewujudkan sebuah keinginan

BalasHapusWah, saya sebagai nasabah BNI baru tahu ada fitur ini. Thanks for sharing ya, mbak.

BalasHapusInovatif banget ya BNI menjawab kebutuhan pelanggan. Kebetulan nasabah BNI, saya juga baru tahu ada fitur baru ini. Thanks for sharing mbak ;)

BalasHapuslebih mudah dengan bantuan bni finansial planner. jempol buat bni

BalasHapusSetuju dengan statement; menqbung itu pada niat. Maunpake celengan ayam atau tabungan masa kini, itu cuma tools. Yg penting niaaattt! 😊

BalasHapusKeren. Aku baru tau ini. Padahal aku juga udh lama pake BNI. Biasanya aku nyatat dibuku. Tapi sekarang lebih mudah lagi ada toolsnya di BNI. Otomatis ada grafiknya lagi.

BalasHapusini pasti bantu banget ya mba, secara ngelola uang kan gak mudah.

BalasHapuskebeneran aku pake bni jg. tfs ya mba

BalasHapusAku br minggu lalu buka rekening BNI, br tau ada fitur2 ini...

BalasHapusWah keren fitur ini. Aku punya rekening BNI buat tabungan anak-anakku. Belum ada pengeluarannya, baru nabung aja hehehe

BalasHapusAda tabungan di BNI, tapi belum tau kalo ada fitur ini. Harus telaten ya mba

BalasHapusInovatif nih fitur dari BNI :)

BalasHapusBu arin saya dani bu.. terimakasih sudah membuat saya termotivasi untuk nulis blog lagi dan ini ada postingan juga tentang bu arin wajib baca dan komen ya bu hehe.. ini saya kasih linknya http://daniedankerz.blogspot.co.id/2017/09/kembali-lagi.html#.WbQuWshJa00

BalasHapusMantap neh, diary keuangan biar gak boros,

BalasHapus